住民税の内訳を見て所得税との違いを知る(令和6年時点)

長年「自分には理解できない!」と避けてきた源泉徴収票の内容を、30代後半にしてようやく理解したにゃおママ。

そうなると住民税の税額も自分で計算できるのでは!?と勢いに乗ったにゃおママは、さっそく令和6年分も計算してみることに。

令和5年分の特別区民税・都民税納税通知書を参考に概算額を出そうとしたところ

基礎控除額が43万円?(所得税は48万円なのに…)

と所得税との違いに戸惑い、さらに

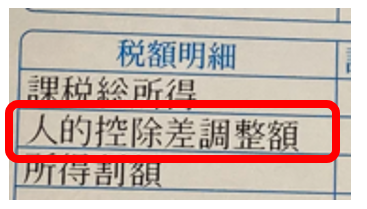

人的控除差調整額?

なんですかそれ?となり、一気にやる気を失いました。

ただ、何とか内容を理解し、計算方法を把握したので下記していきたいと思います✍

Excelで住民税と所得税の計算表を作ってみた

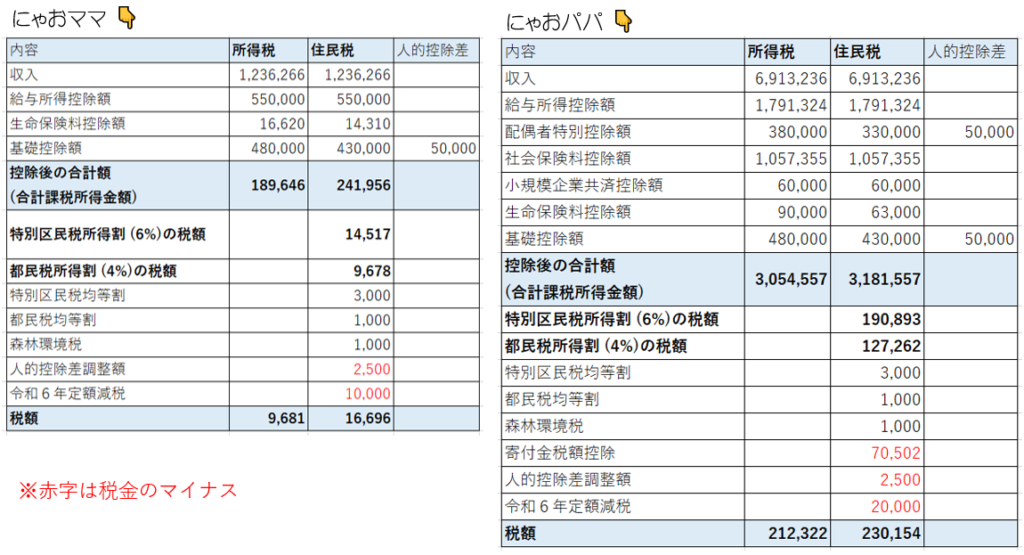

所得税と比較したかったので、以下のような表にしました。

詳細を見ていきましょう!

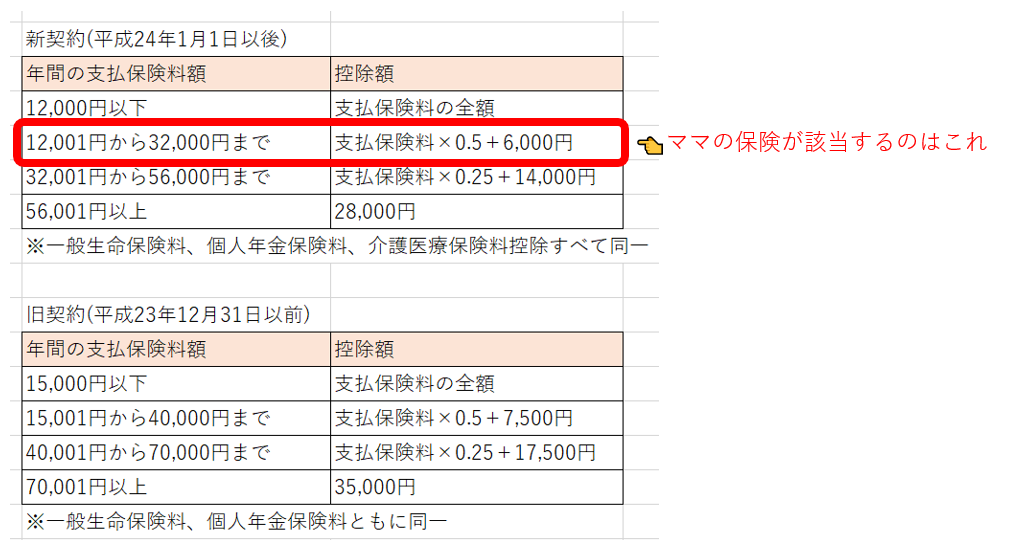

生命保険料控除の計算方法が違う(ママの場合)

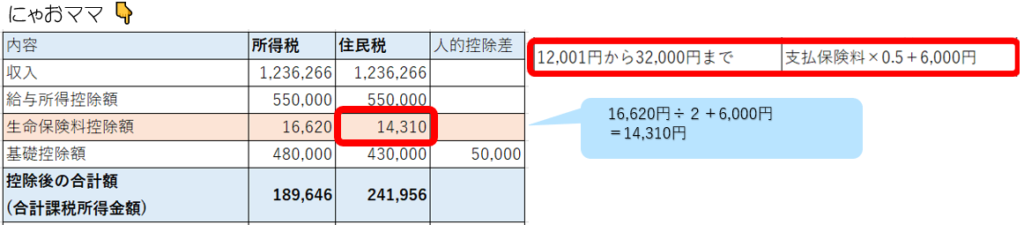

ママの場合、所得税の時は全額控除額となっていた生命保険料が微妙に少なくなっています。。

「●●区(お住まいのところ) 生命保険料控除」とネットで検索するとわかりますが、生命保険料控除の計算方法が所得税と全然違いました。

そのため、年額16,620円の半額に6,000円を足して以下の金額となりました。

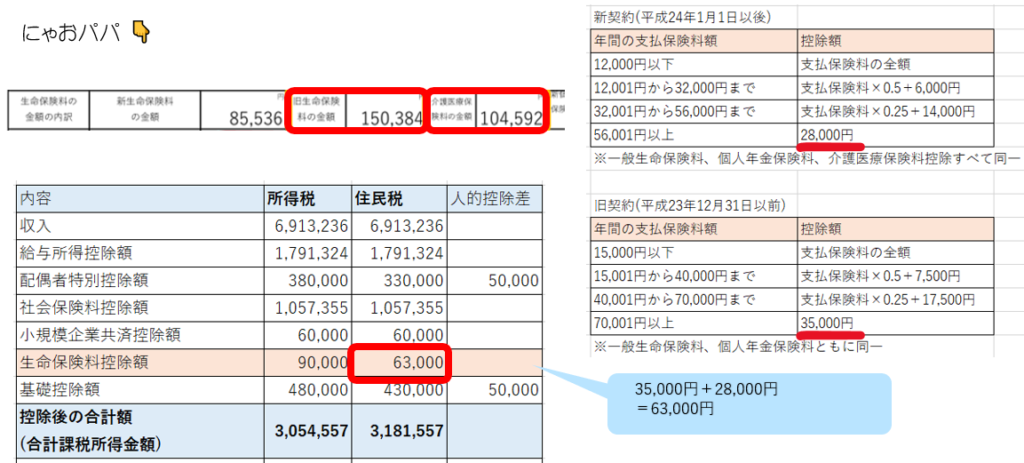

生命保険料控除の限度額が違う(パパの場合)

パパの方は、所得税の際は一般の生命保険料控除の旧契約の限度額(5万円)と介護医療保険料控除の限度額(4万円)の合計額9万円が控除できました。

しかし、住民税の場合は限度額が異なります。

一般の生命保険料控除の旧契約は最高35,000円、介護医療保険料控除は最高28,000円と記載されています。

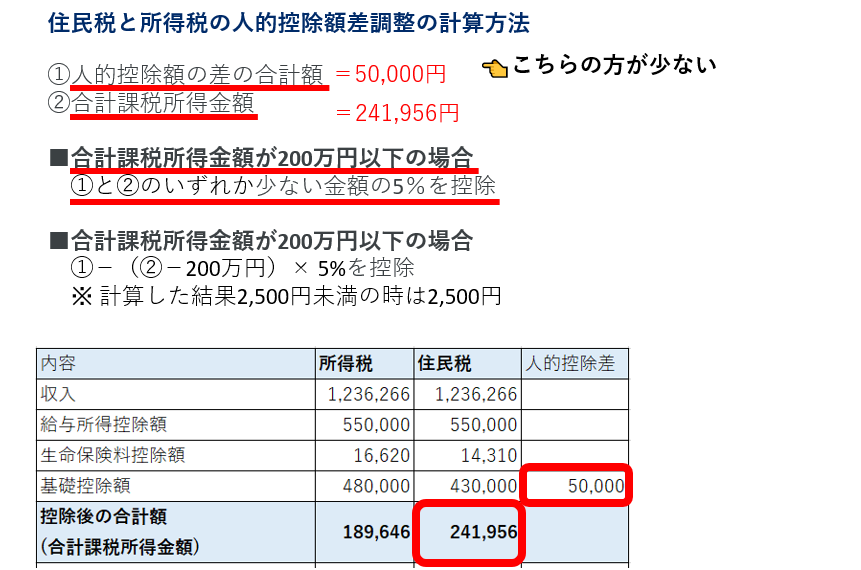

配偶者特別控除と基礎控除の額が違う(人的控除額の差)

前述したとおり、当初「人的控除差調整額」が何のことだか分からず色々調べた結果、基礎控除や配偶者控除、扶養控除などの住民税と所得税の人的控除額の差であるとのことです。

※にゃおママは当初、前述した生命保険料の金額差異も該当すると思ったのですが、生命保険料控除は人的控除差ではないようです。

ただ、この「人的控除差調整額」の算出方法が中々ややこしくて、理解するのにこれまた時間がかかりました。

まずママの場合ですが、こちらの方はスグに理解ができました。

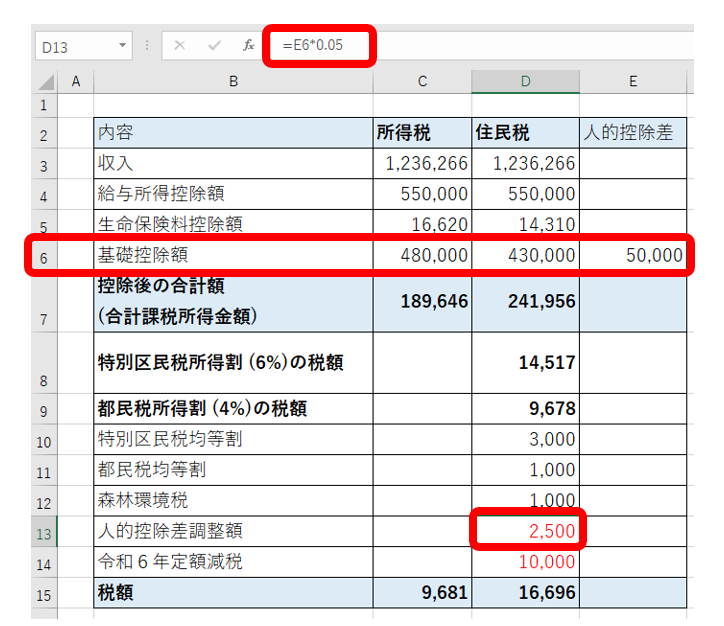

にゃおママの合計課税所得金額(住民税)は241,956円です。

合計課税所得金額が200万円以下です。

にゃおママの場合、1の人的控除額の差の合計額(5万円)の方が少ないのでこちらに5%をかけてみます。

50,000円 × 0.05 = 2,500円

と算出できました。

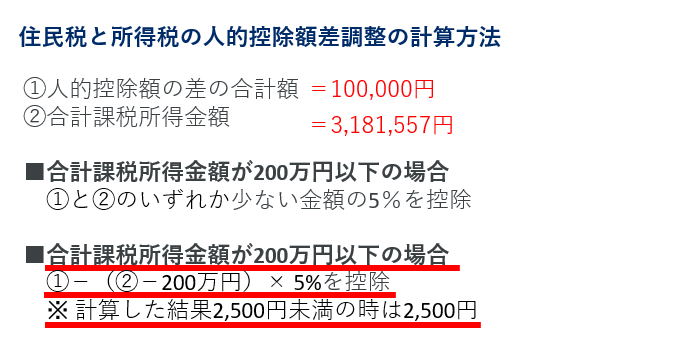

続いてパパを見てみましょう。

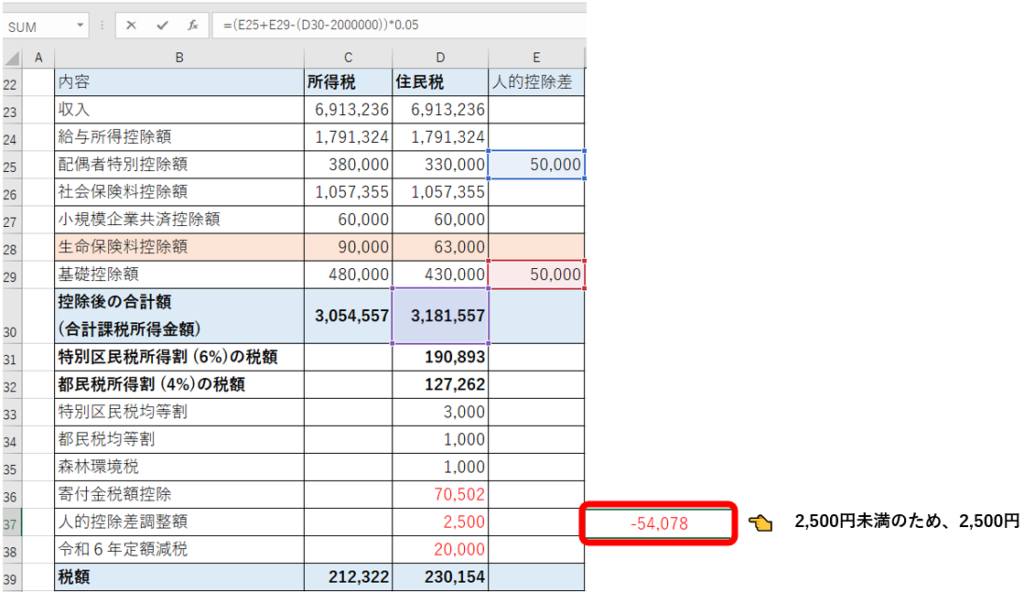

パパの合計課税所得金額(住民税)は 3,181,557円です。

この算式を参考に計算してみたのですが

100,000円(人的控除額の差の合計額)ー {3,181,557円(合計課税所得金額)

ー200万円}× 0.05 = マイナス54,078円

となりました。

マイナスになっていると「この計算であってるのかな?」と不安になりますが、2,500円未満ですので結果的にママの時と同様の2,500円が人的控除差調整額となってます。

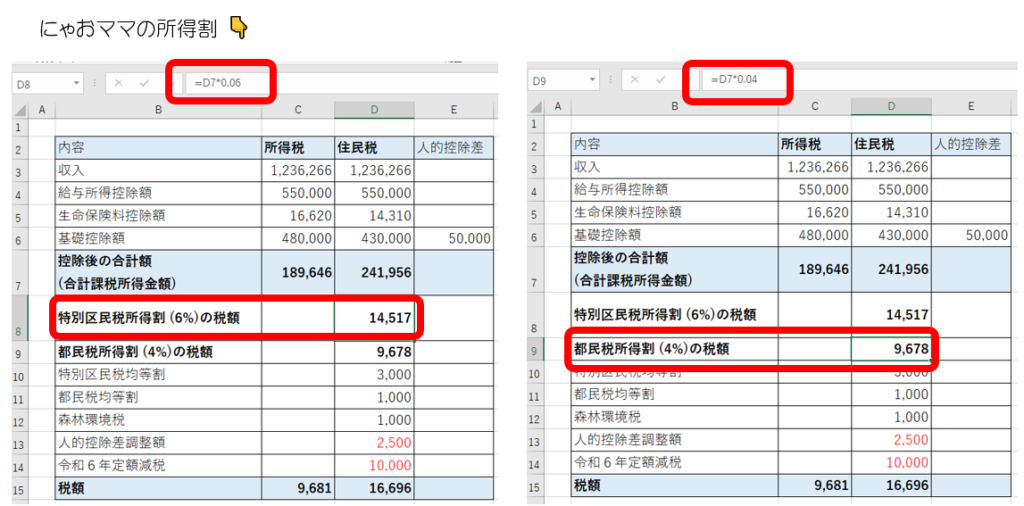

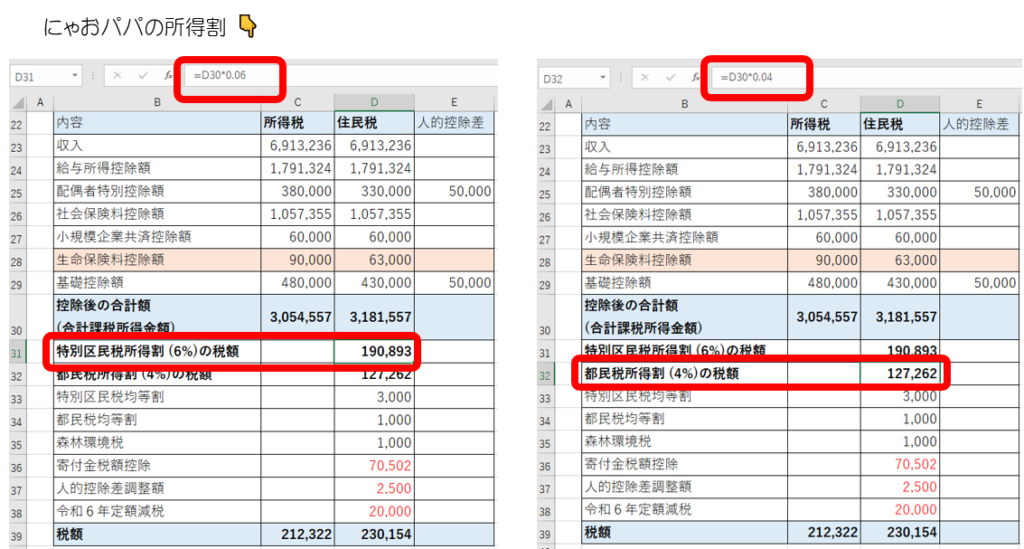

所得割とは?

所得割は、前年の合計課税所得金額に応じて税率10%で課税されます。

10%の詳細が、区市町村民税(=特別区民税)6%、都民税4%です。

それぞれママの合計課税所得金額(住民税)241,956円に6%と4%を掛けて算出しています。

こちらはパパの合計課税所得金額(住民税) 3,181,557円に6%と4%を掛けて算出したものです。

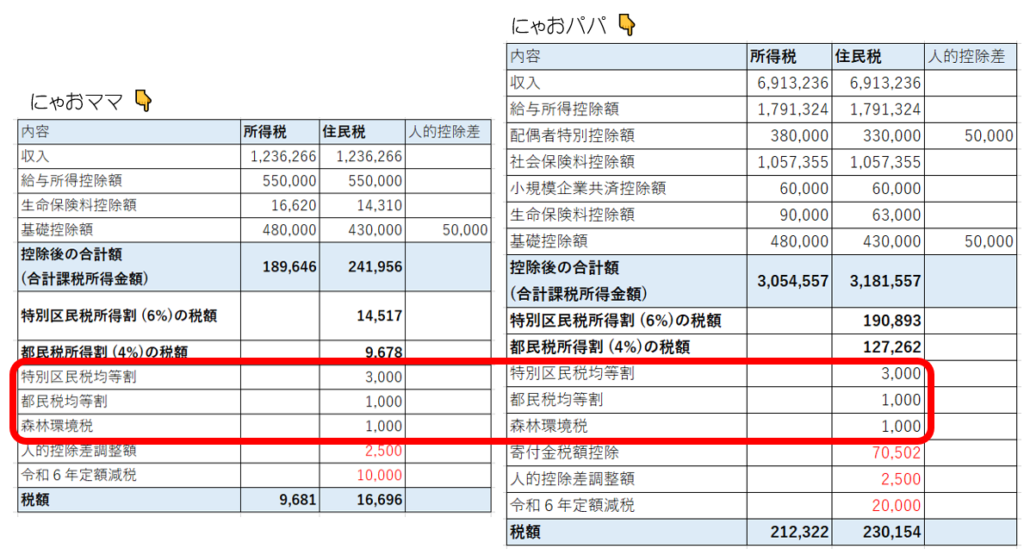

均等割とは?

これも「●●区 住民税 均等割」などで検索すると出ますが、均等割は合計課税所得金額に関係なく一律で徴収され、個人都民税の税額は1,000円、個人区市町村民税の税額は3,000円です。

これまで、それぞれ1,500円、3,500円で徴収されていましたが、令和6年度からは1,000円分が森林環境税として分けられていました。

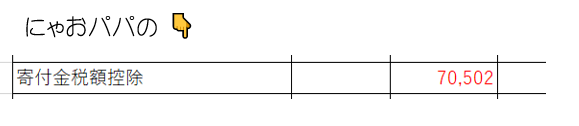

ふるさと納税した人は寄附金税額控除が受けられる

パパは毎年ふるさと納税を活用しているため、ふるさと納税で寄付した金額からマイナス2,000円(自己負担分)が住民税から控除されています。

住民税にて控除額が全額適応されるのはワンストップ特例制度を使用している場合であって、確定申告されている方は、所得税の還付と住民税からの控除の両方を受けることになります。

余談ですが、にゃおパパが以前ある自治体にワンストップ特例制度の申請をしていたにもかかわらず、その自治体側で手続きができていなかったようで、確定申告することが必須になったことがありました。。

その場合、その自治体の申請のみでなく、ふるさと納税をしたすべての自治体(すべてでワンストップ特例制度を申請していても)の申告を行う必要があるため、同様のトラブルになった場合はご注意ください😞

前年度の源泉徴収票で住民税の概算額が計算できる

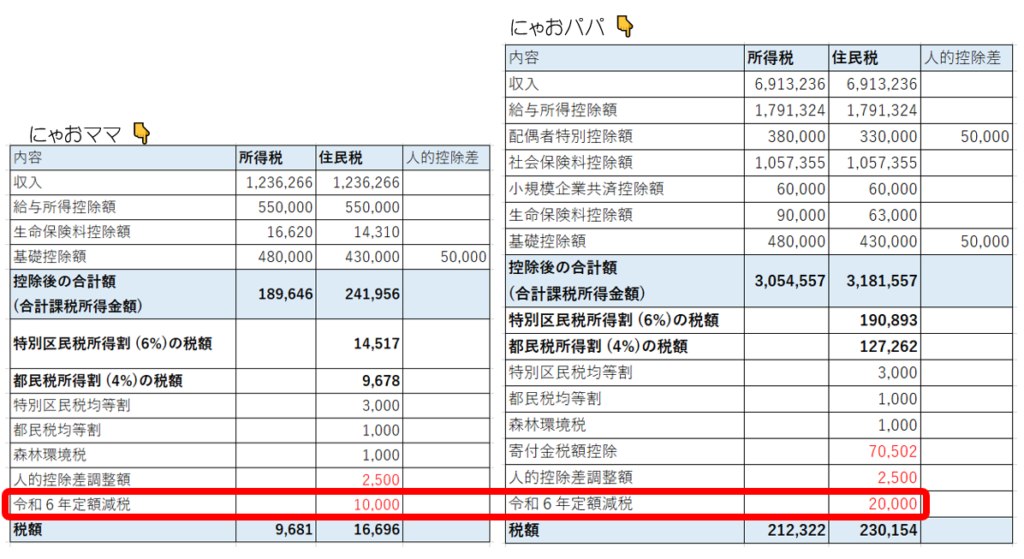

この計算表を作成した令和6年度は定額減税が実施されています。

ですので、今回の計算には定額減税のマイナス額が含まれています。

住民税の場合、所得割が課税されている人は定額減税対象者なので、ママは1万円減税されています。

また、パパの場合、にゃおくんの分(定額減税の扶養親族は16歳未満も対象)と合わせた2万円が減税されています。

そして実際の年税額と比較してみると、数百円の違いはあれどもかなり近い額が計算できました。

前年度の源泉徴収票を見れば、その年の6月から支払う住民税を自分で把握することができます(^^)

自分で住民税を計算してみて気づいた勘違い

「4~6月の給料で決まる」のは社会保険料

ちょうど私がパパの住民税の概算額を計算しようとしていた時、こんな話が出ました。

住民税って4月から6月の給与によって決まるんじゃないの?

確かに4~6月の給与で決まるという話は私も聞いたことがありました。

ただ、その時点で住民税は前年度の所得額をもとに算出されると認識していたので、「その間の給与で決まるものって何だっけ?」と考えていたところ、勤め先で日本年金機構に提出する算定基礎届を作成する機会がありました。

算定基礎届とは以下のとおり、各従業員の標準報酬月額を算定するために会社が日本年金機構に提出する書類です。

定時決定(算定基礎届)|日本年金機構 (nenkin.go.jp) 参照

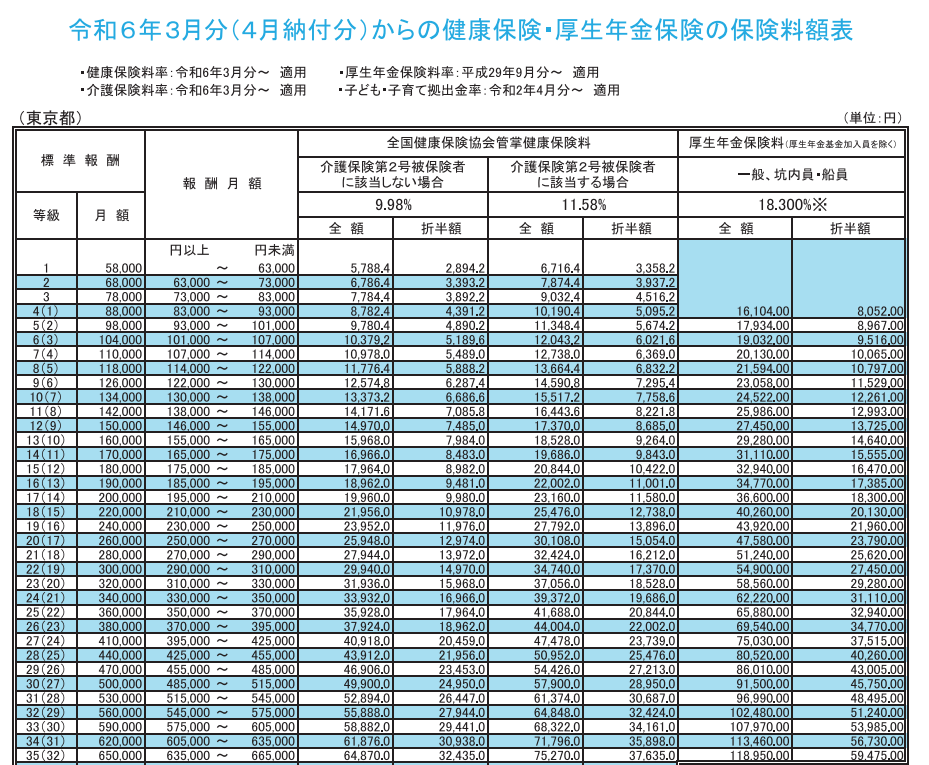

つまりは4~6月の給与で決まるのは標準報酬月額で、標準報酬月額により個人の社会保険料は決定します。

以下のURLでお住まいの都道府県を選択すると、ご自身の保険料額表がおおよそ確認できます。

令和6年度保険料額表(令和6年3月分から) | 協会けんぽ | 全国健康保険協会 (kyoukaikenpo.or.jp)

東京都の一部👇

住民税は103万円の壁ではない

所得税を計算した記事で記載した103万円の壁の計算方法は以下でした。

給与所得控除額の最低額55万円+基礎控除48万円=103万円

ですが住民税の場合、基礎控除額は43万円になります。

なので55万円+43万円=98万円が住民税の壁なのかな?と思いきや、これはお住まいの自治体により異なるようです。

住民税非課税のラインが気になる方は、ご自身の自治体のHPかお電話等で確認されることをお勧めします。

所得税は税務署・住民税は役所に確認しよう

もし自分の所得税や住民税についてわからないことがあれば、それぞれの管轄に電話などで確認してみましょう(‘ω’)ノ

ただ、窓口の方があまり詳しくない方で、スルーされる可能性があります。

私も住民税のことを役所の窓口の方に確認したところ、「その件は税務署の指示を受けてご対応願います」と言われたので疑問を感じながら税務署の方に確認すると「住民税については管轄が異なるので…」とたらい回しにされた経験があります。。

なので、もし窓口の方がわかってなさそうな人の場合はしつこいと思われることを承知で「お分かりになる方に確認していただけますか?」と聞いた方が良いです。

正直、自分で計算することに面倒くささを感じることもあるかと思いますが、税金については、わかっていないと損をしたりする場合があるので、みんな知っておくべきと改めて感じました。

なのでぜひご自身の所得税や住民税については毎年内容を確認されることをお勧めします(^^)

ではまた!